29 /07

2024

Hạch toán luôn phần thuế GTGT đầu vào được khấu trừ vào chi phí có được không?

Một trong những câu hỏi phổ biến trong kế toán là liệu phần thuế giá trị gia tăng (GTGT) đầu vào có thể được hạch toán luôn vào chi phí hay không. Đây là một vấn đề quan trọng, ảnh hưởng trực tiếp đến việc báo cáo tài chính và tính toán thuế của doanh nghiệp.

Trong bài viết hôm nay, chúng ta sẽ cùng khám phá quy định và cách hạch toán phần thuế GTGT đầu vào, từ đó giúp các bạn hiểu rõ hơn về những quy tắc cần tuân thủ và ảnh hưởng của việc hạch toán này đối với tình hình tài chính của doanh nghiệp. Hy vọng những thông tin trong bài viết sẽ giúp bạn giải quyết được những thắc mắc và đưa ra quyết định đúng đắn trong công tác kế toán.

Hãy cùng tìm Taxnet tìm hiểu nhé!

Thuế GTGT không được khấu trừ có được tính vào chi phí?

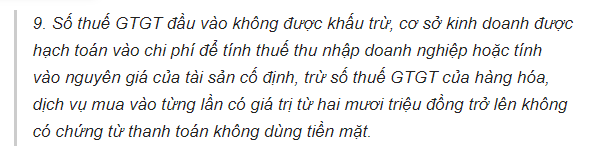

Số thuế GTGT đầu vào không được khấu trừ được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp/tính vào nguyên giá của tài sản cố định. Ngoại trừ trường hợp hóa đơn có giá trị từ 20 triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt.

Cụ thể, khoản 9 Điều 14 Thông tư số 219/2013/TT-BTC quy định:

Theo Điều 4 Thông tư 96/2015/TT-BTC, các khoản chi không đáp ứng đủ các điều kiện sau sẽ không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp:

Thứ nhất, khoản chi thực tế phát sinh liên quan đến các hoạt động sản xuất, kinh doanh của doanh nghiệp.

Thứ hai, khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định pháp luật.

Thứ ba, khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần mà có giá trị từ 20 triệu đồng trở lên (đã bao gồm GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Theo đó, căn cứ vào quy định nêu trên:

- Số thuế GTGT đầu vào không được khấu trừ được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp/tính vào nguyên giá của tài sản cố định.

- Trường hợp hóa đơn có giá trị từ 20 triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt: Không được khấu trừ thuế GTGT và không được đưa vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

Nguồn: luatvietnam.vn

Ảnh: Internet

0 Bình luận

DANH MỤC