23-04-2025

895 Lượt xem

Đăng bởi: admintaxnet

Chiết khấu thương mại là khoản chiết khấu mà Doanh nghiệp bán giảm giá so với giá niêm yết khi khách hàng với số lượng lớn theo thỏa thuận về chiết khấu thương mại đã ghi trên hợp đồng kinh tế hoặc cam kết mua bán hàng (theo Chuẩn mực kế toán Việt Nam số 14- VAS 14).

Căn cứ theo điểm đ khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP quy định về nội dung hóa đơn:

đ) Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại trên hóa đơn. Việc xác định giá tính thuế giá trị gia tăng (thành tiền chưa có thuế giá trị gia tăng) trong trường hợp áp dụng chiết khấu thương mại dành cho khách hàng hoặc khuyến mại thực hiện theo quy định của pháp luật thuế giá trị gia tăng.

Do đó, khi thực hiện chiết khấu thương mại thì cần xuất hóa đơn và phải thể hiện rõ khoản chiết khấu thương mại trên hóa đơn.

Nếu hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn sẽ ghi giá bán đã chiết khấu dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

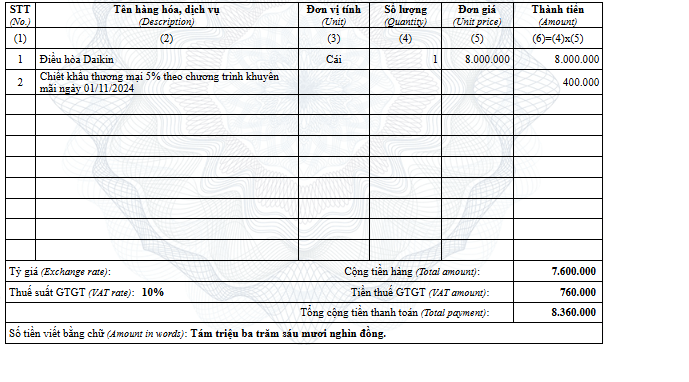

Ví dụ: Ngày 01/11/2024 công ty A tổ chức chương trình mua máy điều hòa DAIKIN trị giá 8.000.000 đồng/cái (giá chưa thuế) được chiết khấu ngay 5% (400.000 đồng/cái).

Số tiền chiết khấu sẽ được điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc lần mua của kỳ tiếp theo:

Nếu số tiền chiết khấu nhỏ hơn so với số tiền trên hóa đơn của lần mua cuối cùng thì có thể trừ trực tiếp trên hóa đơn đó;

Nếu số tiền chiết khấu lớn hơn so với số tiền trên hóa đơn của lần mua cuối cùng thì phải lập hóa đơn điều chỉnh giảm kèm bảng kê chi tiết các hóa đơn trước đó.

Lưu ý: Trên hóa đơn chiết khấu thương mại không được phép ghi âm (-).

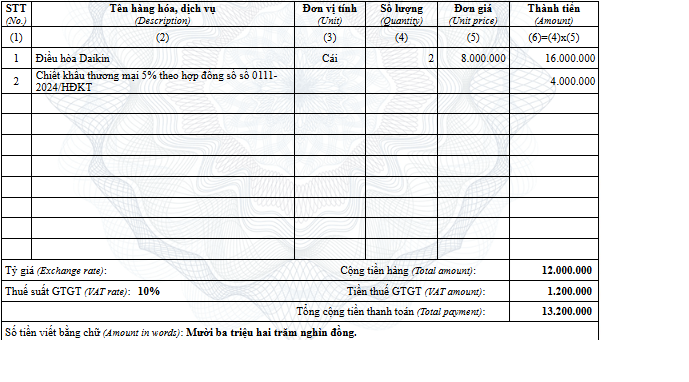

Ví dụ: Công ty A ký hợp đồng số 0111-2024/HĐKT với công ty B, nếu mua 10 máy điều hòa DAIKIN trị giá 8.000.000 đồng/cái thì được chiết khấu 5% (400.000 đồng/cái).

Lần 1 công ty B mua 5 cái: đơn giá ghi trên hóa đơn 8.000.000 đồng/cái chưa đủ điều kiện hưởng chiết khấu

Lần 2 công ty B mua 3 cái: đơn giá ghi trên hóa đơn 8.000.000 đồng/cái chưa đủ điều kiện chiết khấu

Lần 3 công ty B mua 2 cái: đủ điều kiện hưởng chiết khấu, nên công ty sẽ được chiết khấu 5%.

Tổng số tiền chiết khấu: 400.000*10=4.000.000 đồng

Số tiền trên hóa đơn lần 3 khi chưa có chiết khấu: 32.000.000 đồng

Tiền chiết khấu được trừ thẳng vào hóa đơn cuối cùng.

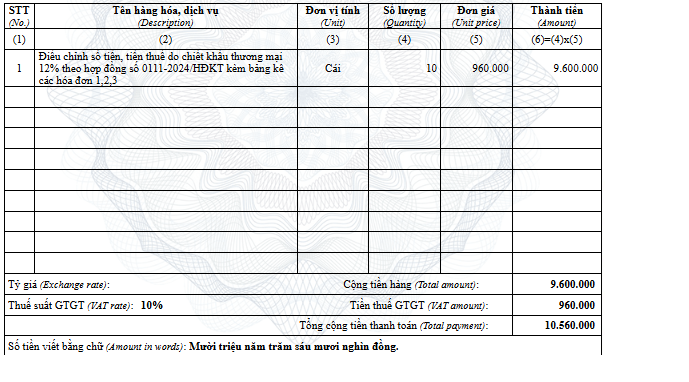

Sau khi kết thúc chương trình chiết khấu thì người bán sẽ lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh số tiền, tiền thuế điều chỉnh trước đó.

Ví dụ: Công ty A ký hợp đồng số 0111-2024/HĐKT với công ty B, nếu mua 10 máy điều hòa DAIKIN trị giá 8.000.000 đồng/cái thì được chiết khấu 12% (960.000 đồng/cái).

Lần 1 công ty B mua 5 cái: đơn giá ghi trên hóa đơn 8.000.000 đồng/cái chưa đủ điều kiện hưởng chiết khấu

Lần 2 công ty B mua 4 cái: đơn giá ghi trên hóa đơn 8.000.000 đồng/cái chưa đủ điều kiện chiết khấu

Lần 3 công ty B mua 1 cái: đủ điều kiện hưởng chiết khấu, nên công ty sẽ được chiết khấu 12%.

Tổng số tiền chiết khấu: 960.000*10=9.600.000 đồng

Số tiền trên hóa đơn lần 3 khi chưa có chiết khấu: 8.000.000 đồng

Kết thúc đợt mua hàng, công ty lập hóa đơn như sau:

Hóa đơn điều chỉnh được lập như sau

Phần hướng dẫn lập hóa đơn chiết khấu thương mại ở mục 6 hướng dẫn về chỉ tiêu tên hàng hóa dịch vụ, số lượng, đơn giá, thành tiền… và không có quy định mục này lập dấu âm (-) vì vậy chiết khấu thương mại được lập dấu dương (+) và thể hiện rõ tính chất là chiết khấu thương mại (trên hóa đơn tick chọn mục tính chất là chiết khấu), chiết khấu thương mại được trừ vào giá tính thuế theo pháp luật về thuế GTGT.

Hóa đơn chiết khấu thương mại không phải là hóa đơn điều chỉnh giảm do hóa đơn sai sót nên không áp dụng việc ghi số âm (-). Tuy nhiên, phần giá trị chiết khấu sẽ được tính giảm trừ trong giá tính thuế GTGT.

Tài liệu tham khảo: