26-02-2025

240 Lượt xem

Đăng bởi: admintaxnet

Điểm mới về giao dịch điện tử trong lĩnh vực thuế từ 28/8/2024

Bài viết dưới đây tổng hợp 3 điểm mới về giao dịch điện tử trong lĩnh vực thuế từ 28/8/2024 theo quy định tại Thông tư 46/2024/TT-BTC sửa đổi Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử lĩnh vực thuế của Bộ Tài chính.

1. Được đăng ký tài khoản giao dịch thuế điện tử bằng tài khoản định danh điện tử mức độ 2

Đây là điểm b.3 mới được Thông tư 46/2024/TT-BTC bổ sung vào khoản 1 Điều 10 Thông tư 19/2021/TT-BTC.

Theo đó, người nộp thuế là cá nhân được sử dụng tài khoản định danh điện tử thay thế cho việc xuất trình Chứng minh thư nhân dân hoặc Hộ chiếu/thẻ Căn cước công dân/thẻ Căn cước để tiếp tục thực hiện thủ tục đăng ký, cấp tài khoản giao dịch thuế điện tử với cơ quan thuế bằng phương thức điện tử.

Điều kiện để thực hiện là người nộp thuế là cá nhân đã đăng ký và kích hoạt tài khoản định danh điện tử mức độ 2. Đồng thời hệ thống định danh, xác thực điện tử và Cổng thông tin điện tử của Tổng cục Thuế đã được kết nối, vận hành.

Khi đăng ký cấp tài khoản giao dịch thuế điện tử với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế, yêu cầu kích hoạt tài khoản giao dịch điện tử cho người nộp thuế sẽ được gửi qua số điện thoại đã đăng ký hoặc email đã đăng ký.

2. Điều chỉnh trường hợp xử lý vi phạm hành chính về đăng ký thuế điện tử

Trước đây khoản 1 Điều 32 Thông tư 19/2021/TT-BTC quy định cơ quan thuế lập và gửi Biên bản vi phạm hành chính về đăng ký thuế bằng phương thức điện tử trong các trường hợp:

a) Về đăng ký thuế: Người nộp thuế khi có hành vi vi phạm về thời hạn đăng ký thuế; thời hạn thông báo đăng ký thay đổi thông tin đăng ký thuế; thời hạn thông báo đăng ký chấm dứt hiệu lực mã số thuế thì cơ quan thuế căn cứ ngày nộp hồ sơ theo quy định tại điểm b khoản 1 Điều 8 Thông tư này được ghi trên thông báo tiếp nhận hồ sơ đăng ký thuế/hồ sơ đăng ký thay đổi thông tin đăng ký thuế/hồ sơ đăng ký chấm dứt hiệu lực mã số thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư này) và thời hạn quy định tại Luật Quản lý thuế và văn bản hướng dẫn thi hành Luật Quản lý thuế để xác định số ngày chậm nộp hồ sơ và lập Biên bản vi phạm hành chính về xử phạt vi phạm hành chính về thuế gửi cho người nộp thuế theo quy định tại khoản 2 Điều 5 Thông tư này.

Tuy nhiên Khoản 3 Điều 1 Thông tư số 46/2024/TT-BTC đã sửa đổi nội dung trên.

Theo đó, cơ quan thuế căn cứ ngày nộp hồ sơ được ghi trên thông báo tiếp nhận hồ sơ và thời hạn quy định tại Luật Quản lý thuế và văn bản hướng dẫn thi hành Luật Quản lý thuế để xác định số ngày chậm nộp hồ sơ và lập Biên bản vi phạm hành chính về xử phạt vi phạm hành chính về thuế gửi cho người nộp thuế khi có hành vi vi phạm về:

- Thời hạn đăng ký thuế;

- Thời hạn thông báo đăng ký thay đổi thông tin đăng ký thuế;

- Thời hạn thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn.

Như vậy, trường hợp vi phạm về thời hạn thông báo đăng ký chấm dứt hiệu lực mã số thuế bị lập biên bản đã được sửa đổi thành vi phạm về thời hạn thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn.

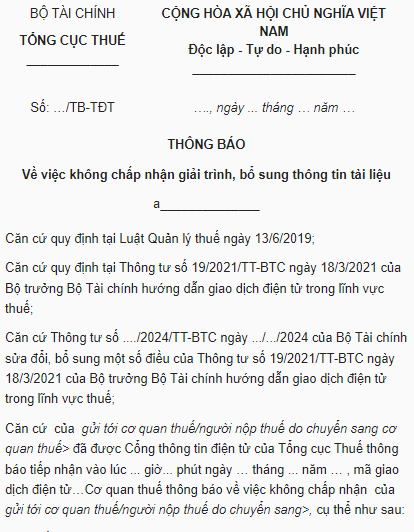

3. Thay đổi mẫu Thông báo không chấp nhận giải trình, bổ sung thông tin tài liệu

Thông báo không chấp nhận giải trình, bổ sung thông tin tài liệu mới áp dụng từ ngày 28/8/2024 là Mẫu số 01-3/TB-TĐT ban hành kèm theo Thông tư 46/2024/TT-BTC:

Trên đây là 3 điểm mới về giao dịch điện tử trong lĩnh vực thuế từ 28/8/2024.

Nguồn: luatvietnam.vn

Tài liệu tham khảo: