06-10-2025

589 Lượt xem

Đăng bởi: admin

Năm 2025 đánh dấu sự thay đổi mạnh mẽ trong công tác quản lý hàng hóa nội bộ doanh nghiệp, khi yếu tố minh bạch và tuân thủ quy định pháp luật ngày càng được chú trọng. Phiếu xuất kho kiêm vận chuyển nội bộ điện tử 2025 trở thành chứng từ không thể thiếu, giúp doanh nghiệp chứng minh tính hợp pháp của việc điều chuyển hàng hóa giữa kho, chi nhánh hoặc đơn vị trực thuộc. Cùng phần mềm kế toán Taxnet khám phá chi tiết về mẫu phiếu quan trọng này trong nội dung sau.

Đọc thêm: Sau Khi Đăng Ký Hộ Kinh Doanh Cần Làm Gì?

Phiếu xuất kho kiêm vận chuyển nội bộ là chứng từ quan trọng kèm theo hàng hóa để làm căn cứ lưu thông hàng hóa trên thị trường. Không chỉ sử dụng với mục đích chứng minh nguồn gốc hàng hóa trong khâu lưu thông, vận chuyển, phiếu xuất kho kiêm vận chuyển nội bộ còn giúp doanh nghiệp quản lý nội bộ.

Trước đây, doanh nghiệp sử dụng phiếu xuất kho kiêm vận chuyển nội bộ dạng chứng từ giấy. Theo Nghị định 119/2018/NĐ-CP, kể từ khi doanh nghiệp chuyển đổi sang sử dụng hóa đơn điện tử, doanh nghiệp đồng thời phải sử dụng phiếu xuất kho kiêm vận chuyển điện tử thay thế phiếu xuất kho kiêm vận chuyển nội bộ giấy.

Theo khoản 5, điều 6, Thông tư 68/2019/TT-BTC quy định cụ thể các trường hợp được sử dụng mẫu phiếu xuất kho kiêm vận chuyển điện tử bao gồm:

– Trường hợp nhập khẩu ủy thác hàng hóa:

Nếu đã nộp thuế GTGT khi nhập khẩu thì đơn vị kinh doanh trả hàng cho cơ sở kinh doanh ủy thác nhập khẩu sử dụng HĐĐT

Nếu chưa nộp thuế ở khâu nhập khẩu thì cơ sở nhận ủy thác khi xuất trả hàng nhập khẩu ủy thác sẽ lập phiếu xuất kho kiêm vận chuyển điện tử theo đúng quy định của pháp luật làm chứng để từ lưu thông hàng hóa.

– Trường hợp ủy thác xuất khẩu hàng hóa:

Đọc thêm: Mã số thuế hộ kinh doanh có phải mã số thuế cá nhân không

Cơ sở kinh doanh có hàng ủy thác xuất khẩu khi xuất hàng giao cho cơ sở nhận ủy thác thì cần sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử.

Cơ sở kinh doanh có hàng ủy thác xuất khẩu khi hàng hóa đã xuất khẩu và được cơ quan hải quan xác nhận thì cần lập hóa đơn điện tử GTGT. Bên nhận ủy thác xuất khẩu xuất bán cho khách nước ngoài bằng cách sử dụng hóa đơn điện tử GTGT hoặc hóa đơn bán hàng để xuất bán cho khách hàng nước ngoài.

– Trường hợp sử dụng hóa đơn điện tử giá trị gia tăng để làm căn cứ thanh toán về kê khai, nộp thuế GTGT ở từng đơn vị, từng khâu độc lập.

– Trường hợp dùng phiếu xuất kho kiêm vận chuyển điện tử để xuất hàng cho đại lý: Trường hợp xuất hàng cho đại lý, nếu đơn vị phụ thuộc của cơ sở kinh doanh nông, lâm, thủy sản đã đăng ký và thực hiện kê khai thuế GTGT theo phương pháp khấu trừ, thu mua hàng hóa nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính thì sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử, không sử dụng hóa đơn GTGT

Một số trường hợp khác sử dụng mẫu phiếu xuất kho kiêm vận chuyển điện tử gồm:

Xuất hàng hóa đi để gia công

Xuất, điều chuyển hàng hóa giữa các chi nhánh hạch toán phụ thuộc với nhau

Xuất hàng hóa bán lưu động

Góp vốn bằng tài sản của tổ chức, cá nhân kinh doanh tại Việt Nam để thành lập doanh nghiệp

Tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp.

Khoản 5, Điều 6, Thông tư 68/2019/TT-BTC và khoản 3, điều 13 nghị định 123/2020/NĐ-CP có quy định về các trường hợp sử dụng phiếu xuất kho kiêm vận chuyển nội bộ như sau:

Nếu đã nộp thuế giá trị gia tăng (GTGT) khi nhập khẩu thì đơn vị kinh doanh sẽ trả hàng cho cơ sở ủy thác nhập khẩu sử dụng hóa đơn điện tử.

Nếu chưa nộp thuế GTGT ở bước nhập khẩu thì cơ sở nhận ủy thác khi xuất trả hàng nhập khẩu ủy thác cần lập phiếu xuất kho kiêm vận chuyển điện tử theo quy định của pháp luật làm chứng từ để lưu thông hàng hóa.

Khi xuất hàng: Cơ sở có hàng hóa ủy thác xuất khẩu cần sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử.

Nếu cơ sở kinh doanh có hàng hóa ủy thác xuất khẩu khi hàng hóa đã xuất khẩu, đồng thời được cơ quan hải quan xác nhận thì sẽ cần lập hóa đơn điện tử giá trị gia tăng. Bên nhận ủy thác xuất khẩu sử dụng hóa đơn điện tử giá trị gia tăng hoặc hóa đơn bán hàng để xuất bán cho khách hàng nước ngoài.

Trường hợp xuất hàng cho đại lý, nếu đơn vị phụ thuộc của các cơ sở kinh doanh (CSKD) nông, lâm, thủy sản đã đăng ký và thực hiện kê khai thuế GTGT theo phương pháp khấu trừ, thu mua hàng hóa nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính thì phải dùng phiếu xuất kho kiêm vận chuyển nội bộ điện tử, không dùng hóa đơn GTGT.

Xuất hàng hóa để gia công

Xuất và điều chuyển hàng hóa giữa những chi nhánh hạch toán phụ thuộc

Xuất hàng hóa bán lưu động

Góp vốn bằng tài sản (tài sản Việt Nam) để thành lập doanh nghiệp

Tài sản khi chia tách, hợp nhất, sáp nhập hoặc chuyển đổi loại hình của doanh nghiệp

Căn cứ quy định điểm g khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP quy định về nội dung của hóa đơn như sau:

Nội dung của hóa đơn

….

Một số trường hợp hóa đơn điện tử không nhất thiết có đầy đủ các nội dung

….

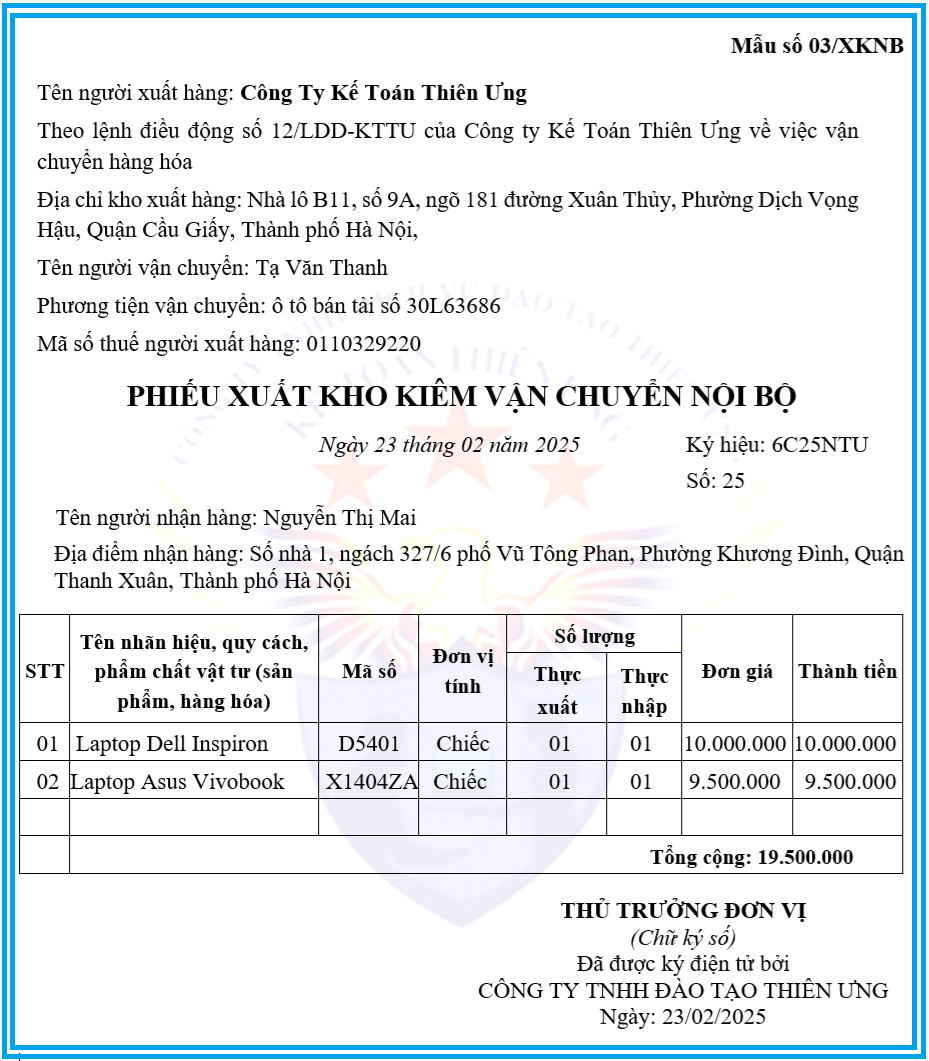

g) Đối với Phiếu xuất kho kiêm vận chuyển nội bộ thì trên Phiếu xuất kho kiêm vận chuyển nội bộ thể hiện các thông tin liên quan lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa điểm kho xuất, địa điểm nhận hàng, phương tiện vận chuyển. Cụ thể: tên người mua thể hiện người nhận hàng, địa chỉ người mua thể hiện địa điểm kho nhận hàng; tên người bán thể hiện người xuất hàng, địa chỉ người bán thể hiện địa điểm kho xuất hàng và phương tiện vận chuyển; không thể hiện tiền thuế, thuế suất, tổng số tiền thanh toán.

Đối với Phiếu xuất kho hàng gửi bán đại lý thì trên Phiếu xuất kho hàng gửi bán đại lý thể hiện các thông tin như hợp đồng kinh tế, người vận chuyển, phương tiện vận chuyển, địa điểm kho xuất, địa điểm kho nhận, tên sản phẩm hàng hóa, đơn vị tính, số lượng, đơn giá, thành tiền. Cụ thể: ghi số, ngày tháng năm hợp đồng kinh tế ký giữa tổ chức, cá nhân; họ tên người vận chuyển, hợp đồng vận chuyển (nếu có), địa chỉ người bán thể hiện địa điểm kho xuất hàng.

…..

Như vậy, đối với phiếu xuất kho kiêm vận chuyển nội bộ thì trên phiếu xuất kho kiêm vận chuyển nội bộ thể hiện các thông tin liên quan lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa điểm kho xuất, địa điểm nhận hàng, phương tiện vận chuyển.

Nội dung cụ thể gồm có:

Tên người mua thể hiện người nhận hàng,

Địa chỉ người mua thể hiện địa điểm kho nhận hàng;

Tên người bán thể hiện người xuất hàng,

Địa chỉ người bán thể hiện địa điểm kho xuất hàng và phương tiện vận chuyển;

Lưu ý: Không thể hiện tiền thuế, thuế suất, tổng số tiền thanh toán.

Căn cứ tại Điểm g, Khoản 3, Điều 3, Thông tư 68/2019/TT-BTC quy định về phiếu xuất kho kiêm vận chuyển nội bộ như sau:

Tên người vận chuyển hàng hóa

Phương tiện vận chuyển hàng hóa

Địa chỉ của kho xuất và nhập hàng

Thông tin hàng hóa (Tên, đơn vị, số lượng, chủng loại …)

Những thông tin khác (Tên người xuất, nhận hàng, lệnh điều chuyển nội bộ …)

6. Những lưu ý khi sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử

Khi sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử 2025, doanh nghiệp cần lưu ý các điểm sau để tránh sai sót và phạt hành chính:

Khi sử dụng phiếu xuất kho điện tử, doanh nghiệp cần lưu ý:

Đảm bảo phiếu được ký số hợp lệ, có giá trị pháp lý.

Lưu trữ chứng từ đúng thời hạn theo Luật Kế toán và Luật Giao dịch điện tử.

Sử dụng phần mềm uy tín, đáp ứng chuẩn kết nối của Tổng cục Thuế để tránh sai sót khi kiểm tra.

Hiện nay, phần mềm EasyInvoice hỗ trợ doanh nghiệp lập và quản lý phiếu xuất kho kiêm vận chuyển nội bộ điện tử nhanh chóng, chính xác và đúng chuẩn pháp luật. Với EasyInvoice, kế toán có thể:

Tạo phiếu xuất kho điện tử chỉ trong vài thao tác ngay trên phần mềm EasyInvoice

Tích hợp dữ liệu trực tiếp từ hệ thống hóa đơn điện tử, hạn chế nhập liệu thủ công.

Ký số, phát hành và lưu trữ phiếu xuất kho an toàn, dễ tra cứu.

Tuân thủ đầy đủ quy định của Bộ Tài chính và Tổng cục Thuế năm

Trên đây, Taxnet đã giúp bạn tìm hiểu “Mẫu phiếu xuất kho kiêm vận chuyển nội bộ điện tử 2025“. Hy vọng thông tin này hữu ích tới quý bạn đọc.

Tài liệu tham khảo: